Algemene grondslagen voor waardering en resultaatbepaling

De jaarrekening is opgesteld met inachtneming van de voorschriften die het besluit begroting en verantwoording provincies en gemeenten (BBV) geeft. Waardering van activa en passiva en de bepaling van het resultaat vindt plaats op basis van historische kostprijs. De activa en passiva worden opgenomen tegen de nominale waarde, tenzij anders vermeld.

Baten en lasten worden toegerekend aan het jaar waar zij betrekking op hebben. Baten en winsten worden slechts genomen voor zover zij op de balansdatum zijn gerealiseerd. Verliezen en risico’s die hun oorsprong vinden voor het eind van het begrotingsjaar, worden in acht genomen indien zij voor het opmaken van de jaarrekening bekend zijn geworden. Reserves worden gemuteerd voor de bedragen die door de raad zijn goedgekeurd; dit betekent dat zij onderdeel uitmaken van de begroting of gebaseerd zijn op een door de raad genomen besluit. Hieruit volgt het rekeningresultaat.

Een aanvrager van Wmo-voorzieningen is op grond van de Wmo een eigen bijdrage verschuldigd. De wetgever heeft bepaald dat de berekening, oplegging en incasso van deze bijdrage wordt uitgevoerd door het Centraal Administratiekantoor (CAK). Het CAK verstrekt de gemeente een totaaloverzicht waarbij maandelijks afstorting van de geïncasseerde bijdragen aan de gemeente plaatsvindt. Aangezien, omwille van privacy overwegingen, de inkomensgegevens van cliënten niet op het totaaloverzicht van het CAK zijn opgenomen heeft de gemeente geen inzicht in de individueel door het CAK berekende eigen bijdrage van de cliënt. Daardoor kan door onze gemeente geen sluitende controle op de juistheid en volledigheid van de ontvangen bijdragen worden uitgevoerd.

Activa

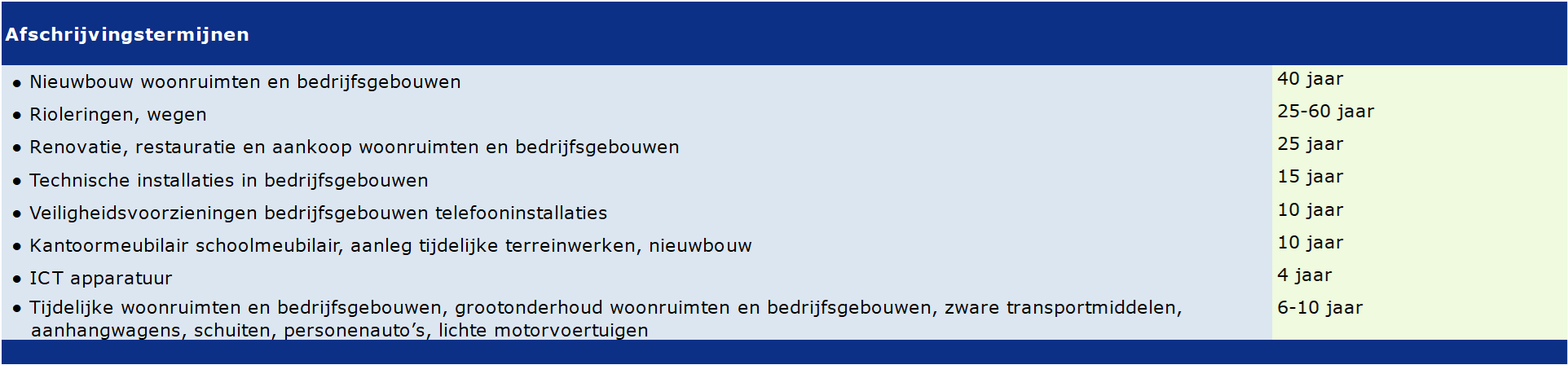

Materiële vaste activa met economisch nut

De materiële vaste activa zijn gewaardeerd tegen de verkrijging- of vervangingsprijs. Materiële vaste activa met economisch nut worden lineair afgeschreven op basis van de verwachte gebruiksduur. Bijdragen van derden worden in mindering gebracht op de investeringssom. Het saldo vormt de afschrijvingsbasis. De te hanteren afschrijvingstermijn wordt per actief beoordeeld aan de hand van de verwachte economische levensduur. Binnen de onderstaande hoofdgroepen worden de onderstaande afschrijvingstermijnen gehanteerd. Een gedetailleerde afschrijvingstabel is opgenomen in de Nota Activabeleid. In verband met de grote variëteit in zettingstypen wordt voor investeringen voortvloeiend uit het onderhoudsplan Leefomgeving een gemiddelde afschrijvingstermijn van 50 jaar gehanteerd. Op grond (al dan niet uitgegeven in erfpacht) wordt niet afgeschreven. Met de afschrijving wordt gestart het jaar volgende op de afsluiting/ ingebruikname van de investering.

Materiële vaste activa met maatschappelijk nut

Investeringen met maatschappelijk nut worden alleen geactiveerd als er sprake is van nieuwe activa of levensduurverlengende maatregelen, zoals rehabilitatie van wegen. De nog niet in exploitatie genomen bouwgronden zijn gewaardeerd tegen de verkrijgingsprijs, dan wel lagere marktwaarde. Slechts in die gevallen, waarbij in de toekomst de gronden in exploitatie zullen worden genomen wordt rente bijgeschreven.

Financiële activa

Kapitaalverstrekkingen aan gemeenschappelijke regelingen en leningen u/g zijn opgenomen tegen nominale waarde. Zo nodig is een voorziening voor verwachte oninbaarheid in mindering gebracht. Participaties in het aandelenkapitaal van NV’s en BV’s (“kapitaalverstrekkingen aan deelnemingen” in de zin van het BBV) zijn gewaardeerd tegen de verkrijgingprijs van de aandelen. Indien de waarde van de aandelen onverhoopt structureel mocht dalen tot onder de verkrijgingprijs zal afwaardering plaatsvinden. Tot dusver is een dergelijke afwaardering niet noodzakelijk gebleken. De actuele waarde ligt boven de verkrijgingsprijs.

Immateriële vaste activa

Bijdragen aan activa in eigendom van derden worden conform het desbetreffende raadsbesluit geactiveerd als ze individueel een bedrag van € 50.000 te boven gaan. De bijdragen worden gewaardeerd op het bedrag van de verstrekte bijdragen, verminderd met afschrijvingen. Zij worden lineair afgeschreven in de periode waarin het betrokken actief van de derde op basis van de door de gemeente gestelde voorwaarden moet bijdragen aan de publieke taak.

Voorraden

De als bouwgronden in exploitatie opgenomen projecten zijn gewaardeerd tegen de vervaardigingsprijs, dan wel lagere marktwaarde. De vervaardigingsprijs omvat de kosten die rechtstreeks aan de vervaardiging kunnen worden toegerekend zoals grond aankopen, kosten van bouw- en woonrijp maken, uren ambtelijke organisatie, evenals een redelijk te achten aandeel in de rentekosten en de administratie- en beheerskosten.

Het gemeentelijk beleid voor verliesgevende grondexploitaties is het treffen van verliesvoorzieningen die ten laste gaan van de bestemmingsreserve zodra de verliezen worden vastgesteld. Met behulp van nieuwe notitie van BBV in 2019 is nu gekozen voor de registratie van verliesvoorzieningen tegen eindwaarde (nominale waarde). Elk jaar is de gemeente verplicht tussentijdse winstnemingen te doen. Een voorziening die is gevormd om toekomstige verliezen te dekken wordt gepresenteerd als vermindering van de waarde van de bouwgronden in exploitatie. Eventueel aanwezige overige grond- en hulpstoffen (magazijnvoorraden) worden gewaardeerd tegen kostprijs. Incourante voorraden worden afgewaardeerd naar marktwaarde

Vorderingen en overlopende activa

De vorderingen worden gewaardeerd tegen nominale waarde. Voor verwachte oninbaarheid is een voorziening in mindering gebracht. De voorziening wordt statisch bepaald op basis van de geschatte inningskansen.

Liquide middelen

Deze activa worden tegen nominale waarde opgenomen.

Recht verliescompensatie vennootschapsbelasting

Op basis van de huidige inzichten bestaat er geen recht op verliescompensatie vennootschapsbelasting.

Passiva

Voorzieningen

Voorzieningen worden gewaardeerd op het nominale bedrag van de betrokken verplichting c.q. het voorzienbare bedrag. De pensioenverplichting (oud) wethouders is echter tegen de contante waarde van de (reeds opgebouwde) toekomstige uitkeringsverplichtingen gewaardeerd. De onderhoudsegalisatie voorzieningen zijn gestoeld op een meerjarenraming van het uit te voeren groot onderhoud aan (een deel van) de gemeentelijke kapitaalgoederen, waarbij rekening is gehouden met de kwaliteitseisen die ter zake geformuleerd zijn. In de paragraaf onderhoud kapitaalgoederen is dit beleid nader uiteengezet.

Vaste schulden

De vaste schulden worden gewaardeerd tegen de nominale waarde, verminderd met de gedane aflossingen. De vaste schulden hebben een rentetypische looptijd van één jaar of langer.

Vlottende passiva

Deze worden tegen nominale waarde opgenomen.

Borg- en garantstellingen

Voor zover leningen door de gemeente gewaarborgd zijn, is buiten de telling van de balans het totaalbedrag van de geborgde schuldrestanten per einde van het boekjaar opgenomen. Overigens is in de toelichting op de balans nadere informatie hierover opgenomen.