Vanaf het boekjaar 2024 is het verplicht voor het college om in de jaarrekening aan de raad verantwoording af te leggen over de financiële beheershandelingen. Dit houdt in dat het college moet aantonen dat deze handelingen volgens de geldende wet- en regelgeving zijn uitgevoerd en dus rechtmatig waren. Dit gebeurt in de vorm van een rechtmatigheids-verantwoording, welke een wettelijk voorgeschreven standaard is. In deze verantwoording dient het college te verklaren in hoeverre de verantwoorde baten en lasten, alsmede de balansmutaties financieel rechtmatig zijn. Het is voor het eerst dat het college hierover verantwoording aflegt aan de raad. Voorheen ontving de raad deze informatie via het accountantsrapport van de accountant.

In de rechtmatigheidsverantwoording wordt voor 2025 een rapportagetolerantie van € 125.000 (5% van de verantwoordingsgrens) en een verantwoordingsgrens van 2% gehanteerd, zoals voorgeschreven in de door de raad vastgestelde ‘Financiële verordening gemeente Bodegraven-Reeuwijk d.d. 28 februari 2024. Vanaf boekjaar 2023 geeft de accountant alleen een oordeel over de getrouwheid van de jaarrekening, waaronder een oordeel over de getrouwheid van de rechtmatigheids-verantwoording. Getrouwheidsfouten tellen mee in het oordeel van de accountant maar zijn geen onderdeel van de rapportage in de rechtmatigheidsverantwoording.

Conclusie financiële rechtmatigheid 2025

In de rechtmatigheidsverantwoording zoals die in deze jaarrekening is opgenomen luidt de conclusie ten aanzien van de financiële rechtmatigheid als volgt:

Het college van burgemeester en wethouders is van mening dat de in deze jaarrekening verantwoorde baten en lasten alsmede de balansmutaties niet rechtmatig tot stand zijn gekomen binnen de daarvoor gestelde verantwoordingsgrens.

Toelichting op geconstateerde onrechtmatigheden

In de rechtmatigheidsverantwoording wordt voor 2025 een rapportagetolerantie van

€ 125.000 (5% van de verantwoordingsgrens) en een verantwoordingsgrens van 2% gehanteerd. De geconstateerde onrechtmatigheden die onder de rapportagegrens liggen worden in deze paragraaf niet toegelicht. Alleen de geconstateerde onrechtmatigheden die de rapportagegrens overschrijden worden hierna per criterium toegelicht.

Begrotingscriterium

Met de gemeenteraad zijn de volgende afspraken gemaakt met betrekking tot het begrotingscriterium. Een overschrijding van de lasten op een programma op een investeringskrediet is ten alle tijden onrechtmatig. De Gemeenteraad en college kunnen wel afspraken maken waarbij deze overschrijdingen als acceptabel worden aangemerkt. In de financiële verordening zijn hiervoor de volgende afspraken opgenomen:

- Er is sprake van een overschrijding waarbij direct gerelateerde inkomsten de overschrijding compenseren;

- Er is sprake van een overschrijding op een open-einde regeling.

- De overschrijding is geautoriseerd door middel van de vaststelling van een tussentijdse rapportage.

- Overschrijding of onderschrijding veroorzaakt door zaken die niet konden zijn meegenomen in tussentijdse rapportages, doordat de informatie te laat is binnen gekomen.

- Raadsinformatiebrieven (met bedrag van de afwijking en de toelichting hierop)

- Door actieve informatievoorziening college in de raadsvergaderingen.

Onderschrijdingen van de lasten ten opzichte van de begroting na wijzigingen en afwijkingen op de baten zijn niet onrechtmatig, mits deze tijdig zijn gemeld. Onder tijdig melden verstaan wij dat afwijkingen worden gemeld in:

- De tussentijdse rapportages zoals bedoeld in artikel 6

- Raadsinformatiebrieven (met bedrag van de afwijking en de toelichting hierop)

- Door actieve informatievoorziening college in de raadsvergaderingen.

- Afwijkingen die niet zijn toegelicht worden gemeld bij de jaarstukken als bedoeld in Artikel 7.

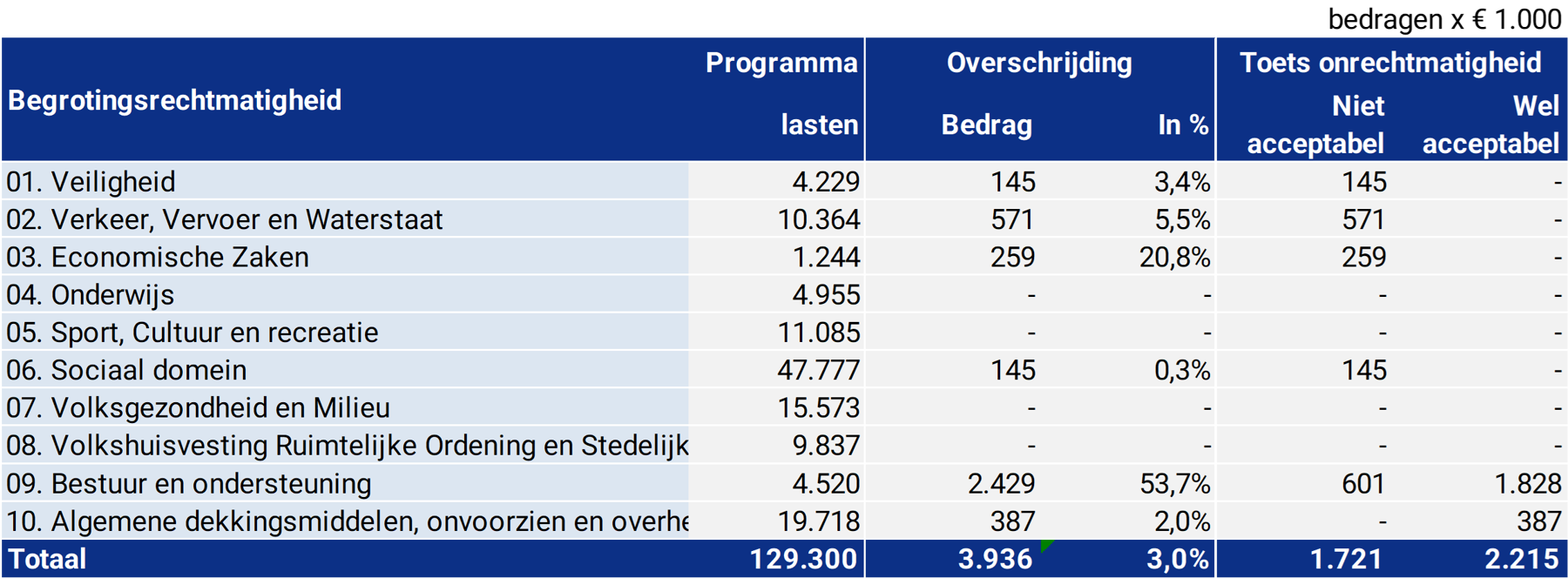

In de realisatie van de baten en lasten en investeringskredieten zijn overschrijdingen van de lasten geconstateerd ter grootte van € 3,94 mln. Vanaf 2023 worden deze overschrijdingen altijd aangemerkt als onrechtmatig. In de onderstaande tabel zijn de geconstateerde overschrijdingen van de lasten op programma-niveau in beeld gebracht inclusief het bedrag wat acceptabel is.

De volgende overschrijdingen zijn aangemerkt als onrechtmatig en niet acceptabel.

De overschrijding op de programma’s 1, 2, 3, 6 worden veroorzaakt door overschrijdingen op salarissen en inhuur (personeelslasten). Deze verschillende over- en onderschrijding over de programma’s heen betreffen in totaal in 2025 een overschrijding van € 328.000. In 2026 worden deze personeelslasten als gevolg van het organisatiebesluit herverdeeld over de programma’s.

De overschrijding op programma 9. Bestuur en ondersteuning wordt o.a. veroorzaakt door een overschrijding op salarissen en inhuur, maar voor een aanzienlijk deel ook door een verplichte dotatie aan de voorziening wethouderspensioenen die pas na einde boekjaar bekend werd en hierdoor niet eerder kon worden gemeld. (1.828) Op basis van de afspraken die zijn gemaakt met de gemeenteraad is dat deel van de overschrijding op programma 9. als acceptabel aangemerkt.

De overschrijding op programma 10. Algemene dekkingsmiddelen, onvoorzien en overhead hebben betrekking op de voorlopige aanslag VpB 2025.

Ten aanzien van de investeringskredieten zijn er overschrijdingen van de lasten geconstateerd ter grootte van € 389.000. Overschrijdingen die boven de rapportagetolerantie liggen betreft o.a. de investering infra en riool Notaris d'Aumerielaan.

Voorwaardencriterium

Het voorwaardencriterium heeft betrekking op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. De eisen/voorwaarden zijn afkomstig uit diverse wet- en regelgeving, zowel intern als extern. In het proces inkoop- aanbestedingen is over het boekjaar 2025 een bedrag van € 2.375.000 aan uitgaven als onrechtmatig aangemerkt. Vier contracten die niet conform de Europese aanbestedingswet goed waren aanbesteedt voor een bedrag van €2.375.000. In 2024 betrof het nog negen foutief aanbestede contracten met een waarde van €4.579.000. Hiermee is in 2025 meer dan 50% van de contracten hersteld. De fouten die nog resteren in 2025 betroffen contracten waarbij de einddatum van het contract in 2025 lag of daarna. Een dienstverleningscontract is in 2025 opnieuw aanbesteedt en zal dus in 2026 niet meer onrechtmatig zijn. Een ander dienstverleningscontract wordt in 2026 aanbesteedt en is hiermee ook herstel voor de toekomst. De overige contracten (o.a. ICT) kennen een langere looptijd en zullen hierdoor op een later moment hersteld worden.

M&O criterium

Onder misbruik wordt verstaan het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van gegevens met als doel ten onrechte overheidssubsidies of -uitkeringen te verkrijgen of niet dan wel een te laag bedrag aan heffingen aan de overheid te betalen. Hoewel er op onderdelen wel sprake is van M&O beleid, concludeert het college dat er geen algemeen M&O-beleid bestaat. Door het ontbreken van een M&O-beleid in 2025 zijn geen formele controles uitgevoerd.

Verbeterpunten om deze fouten in de toekomst te voorkomen

Naar aanleiding van de bevindingen van voorgaande jaren heeft het college de volgende verbeterpunten ingezet:

- Concrete onrechtmatige dossiers worden opnieuw aanbesteed dan wel een contract niet onrechtmatig te verlengen;

- Het inkoop- en aanbestedingsproces verder optimaliseren door o.a. de ramingen aan de voorkant van het proces beter in kaart te brengen.

- Door middel van periodieke budgetbewaking gaan we toewerken naar een betere budgetdiscipline en daardoor te voldoen aan de eisen van het begrotingscriterium.

- Opstellen van algemeen M&O beleid wordt in 2026 afgerond.